8090谈养老,是否真的为时过早?

现代的年轻人,20出头的忙搞钱,30出头的想“享老年”

人口老龄化加速发展的时代背景下,深受打击的无疑是当代年轻人:每天被“996”“内卷”的工作压力裹持,也许肩上还扛着“上有老下有小”的重担,人老了却不得不面临“老无所依”的尴尬和恐惧。单身、没钱、孤独、无助、失眠、彷徨……各种“焦虑”如影随形,对于当下年轻人来说,选择不同的方法积极应对,才是最好的出路。

01

Jason在一家互联网公司从事运营职业。25岁的他,是一位普通的大学毕业生。在第一笔月薪到账的时候,Jason就默默地给自己定了一个小目标:攒够20万首付,去离老家最近的二线城市买房,再找个合适的对象结婚,然后换一份安稳的工作,开启自己的“养老”模式。

但令Jason感到意外的是,尽管每个月精打细算、省吃俭用,但交了房租水电,买了油米泡面,一个月能存下来的钱还是很有限。眼看毕业两年,攒钱的进度却只完成了25%,再看看老家的上扬的房价,水涨船高的结婚成本,说不着急那是假的。

年轻人的焦虑,往往是从“没钱”开始的。在认清了现实的残酷之后,Jason猛然发现,仅凭工作收入来实现梦想,是远远不够的。只有在节流的同时注意开源,把自己的手上的钱变多变稳,才是通往自己养老生活的“捷径”。

于是,摇身变成“搞钱男孩”的Jason便开始琢磨研究各种搞钱方式。副业、基金、股票、保险... 一切可以用来生财的方式,Jason都仔细研究,废寝忘食。在他眼里,任何开心的事儿,都比不上收益上涨时那个明显的“+”号。

大起大跌试过,跟着基金股市起伏了一段时间后,Jason恍然明白,投资急不来,还是要去充实一下自己的硬知识,学习如何根据自身收入和生活计划建立一套适合自己的投资体系。

现在,Jason的心态也从一开始的“心情随着涨跌走”,变得逐渐理解了“不要把鸡蛋放在一个篮子里”。一夜暴富是不可能了,除了一部分存款放在高风险的投资上,大部分还是通过稳健性强、收益平稳,风险较小的理财产品先把钱攒起来“供房”,虽然收益相较股票基金可能较低,但至少不用担心市场的短期波动造成的存款的大幅缩水。

02

如果说年轻人的焦虑大多是因为钱,那成年人的焦虑除了钱,还有家庭和生活。35岁已婚的佳敏夫妇,虽然生活水平尚可,但同样被各种焦虑愁秃头。

30出头的有娃之家,孩子就是家庭的中心。自从儿子朗朗出生,从喂养、哄睡、辅食,每一项都让佳敏忙得筋疲力尽。好不容易把朗朗送上学了,孩子的教育问题又成了家庭新的焦虑根源。

虽然以前信誓旦旦绝不做“鸡娃”家长,但送孩子上幼儿园时,看到其他被各种兴趣班排满行程的小朋友,佳敏还是忍不住跟了一下风。孩子健康快乐成长是大前提,但多丰富丰富课余生活也能让孩子更全面发展,于是,在充分尊重朗朗的前提下,佳敏尽自己最大能力,给孩子报了一些高质量的兴趣培训班,不至于让自家的孩子输在起跑线上。

老一辈的人经常把“养儿防老”这几个字挂在嘴上,觉得孩子越有出息,自己的老年生活就能越有指望。但佳敏觉得,对于大部分她们这一代年轻夫妻来说,“养儿防老”也就是听听而已,不是目的。看到孩子每天肉眼可见的长大,竭尽所能给他最好的,是每一个家长的天性和本能。

但,爱是无价的,教育和生活是有价的。在一线城市打拼的佳敏夫妻早已养成了足够的风险意识,自己吃苦可以,但孩子未来的教育一定要有保障。现在的培训班可以根据当前的情况灵活调整,但孩子以后上大学择校、生活支出、国外进修、甚至是创业基金、结婚等等,还是需要有稳固的支持。

这笔在未来十五年左右才会用到的钱通过稳定性的存款有点“不划算”,但要因为投资缩水就更不行了。因此能够有收益不低的稳定增长、等孩子长大了要用的时候再定时提取的教育金类产品最符合佳敏的预期。至于自己的养老问题,就再放到后一步解决吧。

03

有人在愁养娃,有人却连对象都没有。前阵子看到一条热搜:“中国的单身人数已经超过2亿人”。刚刚度过30岁生日的欣怡,就是其中一员。

上一次恋爱都是数不清是多久之前了,尽管已经过了所谓的适婚年纪,爸妈也在疯狂催婚,但她依然不为所动。欣怡认为,与其花时间和心思去将就一个不合适的人,还不如在保持期待的同时,把精力用来好好爱自己,成全自己,对自己好点。

“如果未来能遇到那个合适的人,那就好好爱彼此,我也对此充满期待,但在没有遇到那个人之前,我也会用心享受自己一个人的生活,把日子过成自己喜欢的模样,这样不挺好吗?”

她理解,家里人催婚的焦急里,更多地是担心她未来无人陪伴,老无所依。无人陪伴可以等待,老无所依她也早已有所安排。前段时间网上传遍了延迟退休政策的消息,欣怡仔细算了算,自己起码还有35年才能退休,可能赶不上发养老金的尾班车。虽不知是假消息还是真新闻,但欣怡已经开始着手准备,为自己的未来生活提前准备一份保障。

在多次向朋友“取经”后,欣怡将目光看向了增额寿险。对于她而言,定期储蓄不灵活,长期可能还会降。股票基金风险大,看惯了朋友圈一片飘绿的她并没有太多精力去微操。收益稳定,未来有期,才是她的核心需求。

经过比较后,欣怡为自己看中了一款来自慧择的金满意足臻享版增额终身寿险,年缴费5万,缴10年。不管这笔钱以后怎么用,也算是做个强制性存款给自己留个小金库了。

这个产品有个好处是,收益稳定,现金价值写入合同。在企业担任重要职位,年薪超过30万的她,想把更多时间留给工作和提升自己,不愿意为了上下浮动的收益提心吊胆,影响生活质量。

其次是按需存取,使用自由,兼顾了收益、稳定和方便。对于依旧单身的欣怡来说,不管另一半是否出现,也不影响以后生活中的按需使用。单身时可以改善生活质量,有娃可以当做教育金储备,年纪大了还可以当做养老金使用。这种“可自由支配+对未来安稳”的产品调性,让欣怡觉得找到了知己。况且,这是一款终身保障,如果一直存着,到退休的时候现金价值可以达到缴纳保费的好几倍,完美保障自己的养老需求。

未来的美好或风险,都不知道会何时出现。但在欣怡眼中,每一份让自己未来更加安稳的举动,都让自己在日常的焦虑中多了一些从容。

躲不掉的养老危机

当代精明的年轻人们,还没脱单就积极准备退休的人不在少数。

全国两会,让养老问题再次成为社会关注的焦点。近90%的年轻人(18-35岁)认为有必要为自己的养老做准备。养老,已经不再是中老年人才需要考虑的事情,对于年轻人来说,也愈发成为迫在眉睫,急切对自己未来进行的未雨绸缪。

超老龄化社会即将到来

根据慧择奇点研究院与西南财经大学“人口老龄化与老龄金融创新发展”研究团队联合发布的《商业养老保险消费新趋势》研究报告显示,2005-2020年我国65岁及以上老年人口占比从 7%上升至13.5%,预计 2025年将超过14%,由老龄化社会进入深度老龄化社会。

结合联合国人口预测数据,2035年我国65岁及以上老年人人口占比将超过20%,意味着8090后退休前,我国将进入超老龄化社会。叠加少子化的人口特征,我国将面临劳动人口急剧下降的问题,对经济和社会保障产生着巨大的影响。

养老金替代率持续下降,85后赡养压力剧增

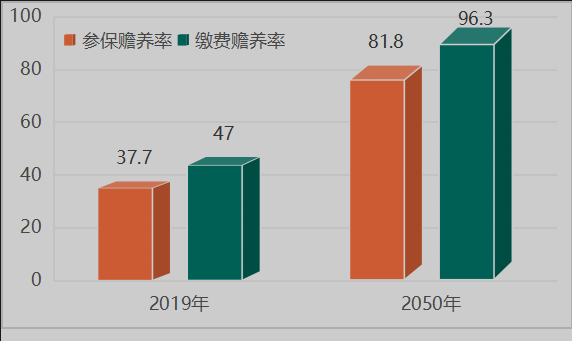

首先,根据报告统计,我国的城镇职工基本养老保险的制度赡养率(领取养老金人数/缴纳养老保险人数)逐渐提高,从2011年的31.65%上升至2019年的37.7%,养老保险支付压力持续提升。简单来说,2019年,两个社保缴费者要赡养一个离退休人员,而到了2050年,几乎一个缴费者就要赡养一个,养老比从2:1变成了1:1。

基本养老保险的制度赡养率不断上升

数据图来源:《商业养老保险消费新趋势》

假设65岁为退休年龄,到了2050年,85后首当其冲,将成为面临巨大养老压力的人群。

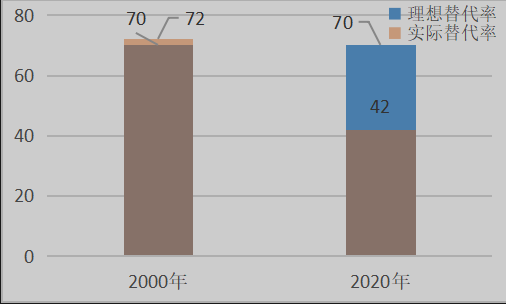

其次,我国的基本养老金替代率(退休金/退休前工资)已经从2000年的72%降低至了2020年的42%。下降趋势难以改变,养老金替代率相较70%(理想水平)的缺口需要通过其他途径进行弥补。

2000年与2020年基本养老保险替代率

数据图来源:《商业养老保险消费新趋势》

从“养儿防老”到“投保养老”

曾几何时,我们常把“养儿防老”挂在嘴边。但时过境迁,想通过养孩子来养老,恐怕会越来越难,想通过养儿防老的人,也越来越少。

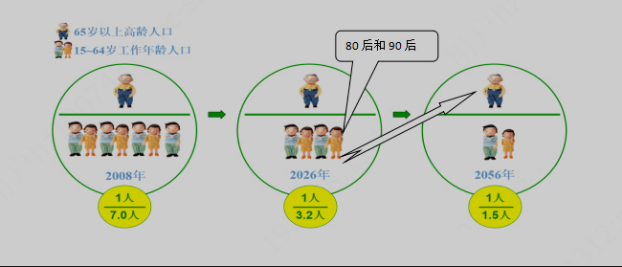

《商业养老保险消费新趋势》研究报告称,“高龄化”和“少子化”双重趋势的叠加,导致了我国老年抚养比持续上升,从1990年的8.56%上升到2020年的17.02%。预计到21世纪60年代,中国老龄化率或将达到30-35%的峰值,老年抚养比或将达到64%,约每1.5个劳动年龄人口须负担一位老人。

人口金字塔中的80-90后

资料图来源:《商业养老保险消费新趋势》

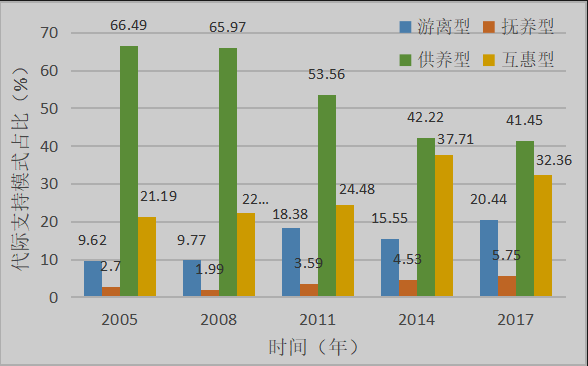

反观家庭能够提供的老年抚养支持,根据报告中对2005年-2017年五期数据分析发现,游离型、抚养型、互惠性经济支持模式占比逐渐上升,供养型呈下降趋势。

这也间接说明了,新时代年轻人“养儿防老”的观念正在淡化,“养儿”已不再是“防老”的底气。

我国家庭代际经济支持变化情况

数据图来源:《商业养老保险消费新趋势》

注:

游离型:子女与父母之间无经济往来

抚养型:父母单向给予子女经济支持

供养型:子女单向给予父母经济支持

互惠型:子女与父母之间双向给予经济支持

在80后、90后在本该“三十而立”的年纪,更多的人开始对赡养父母倍感压力,加上各方面的经济压力,导致了他们晚婚、不婚、不想生孩子的想法萌生,令老龄化社会发展彻底陷入僵局。

慧择与西财的研究报告也印证了这一点,调查数据显示,当前我国居民中认为要依靠子女养老的比例仅为42.26%,选择自己养老和三方均担的现代养老方式的比例超过了43%。

“养儿防老”的观念正在悄然发生改变。要做到未来有底,老有所养,离不开理财规划,通过合适产品保障老年生活质量,也是其中不可缺少的一环。

年轻人,谁来为你的未来兜底?

说来说去,养老,或是保险,或是理财,本质就是需要花钱的时候,有一笔钱放在那里,让自己足以保障生活质量,维持正常生活。所以,在年富力强的时候早早规划,成了相当一部分年轻人的选择。

社保是兜底,商业保险是补充,短期收益是现在,长期规划则是未来。客观考量未来可能遇到的各种情况,利用合适的手段将自己的风险转移,才能给自己多一份兜底的保障。

流年笑掷,未来可期。面对不确定的将来,每位年轻人都应该及早去准备,规避因突发事件,政策改变等带来的风险,为自己的未来吃一颗定心丸。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关推荐

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

肥西县企业服务云平台一键申报促进设施农业发展若干

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

2022温情新年礼品——传家合集新品礼盒上市

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

“为梦想加一课”慈善之夜在深圳圆满举行

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

助力圆梦 书香四溢

助力圆梦 书香四溢

-

助力圆梦 书香四溢