多次赔付重疾险终极对决:健康保普惠多倍版 vs i无忧3.0 vs 超级玛丽13号,谁更值得入手?

一、基础保障对比:谁更“能打”?

1.重疾赔付

健康保普惠多倍版:重疾不分组赔2次,首次前15年额外赔50%(即150%保额),二次赔120%,累计最高270%保额,多次获赔概率远超分组型产品,尤其适合关注长期风险的用户。

i无忧3.0:重疾单次赔付,可选重疾不分组2次,但需要60岁前确诊第二次,重疾保障非常受限。

超级玛丽13号:重疾单次赔付,可选重疾2次,但首次重疾需要在65周岁前确诊,有一个优势是第二次重疾可以和首次重疾是同种疾病,但间隔期会变长为2年。

总体来看,在重疾保障方面,健康保普惠多倍版重疾不分组赔2次,没有任何附加限制条件,是更优的选择。

2. 轻/中症保障

健康保普惠多倍版:中症2次,每次60%、轻症3次,每次30%,赔付次数中规中矩,覆盖高发疾病全面。

超级玛丽13号:轻中症共享6次赔付,中症每次60%保额,轻症每次30%保额,重疾赔付后轻中症仍有效,但有分组,限制较大。

i无忧3.0:轻中症为可选责任,中症3次,每次60%、轻症5次,每次30%,赔付次数较多,但实际上轻中症多次赔付的几率并没有那么高,需要3次/5次的。

总的来说,轻/中症的保障,整体差别不大,不是产品的重点。

二、产品亮点解析

1. 超高性价比

健康保普惠多倍版是多次赔付重疾险中的性价比之选。重疾不分组,首次前15年赔150%,二次赔120%,叠加少儿特疾额外赔(30岁前确诊25种特疾额外赔100%),保障力度直接翻倍还多。对比单次赔付产品,相当于“花一份钱买两份保障”!

2. 癌症津贴间隔期仅1年

健康保普惠多倍版和超级玛丽13号都可以附加癌症津贴,确诊癌症1年后每年可领额外保障,最多3年,健康保普惠多倍版,每年可领40%保额,超级玛丽13号采用了首年40%、次年50%、次年30%的梯度设计。两款产品的癌症津贴1年间隔期相比i无忧3年的癌症二次赔间隔期,理赔门槛更低,更贴合癌症治疗周期。

3. 少儿特疾保障超强

健康保普惠多倍版针对白血病、脑肿瘤等高发少儿重疾,30岁前确诊额外赔100%,叠加重疾赔付后最高可达250%保额,远超同类产品的150%比例。

4. 遗传、先天性疾病理赔友好

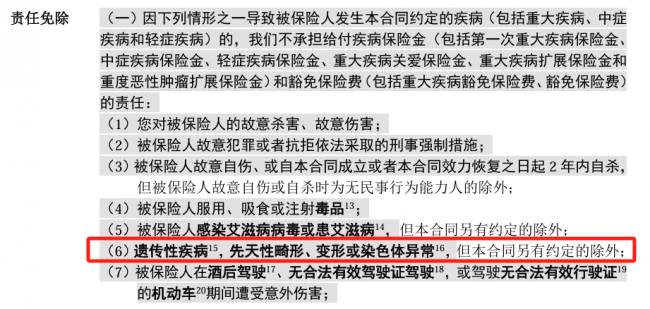

我们对比下三款产品对于先天性疾病的免责条款

健康保普惠多倍版对应部分免责内容如下:

超级玛丽13号对应部分免责内容如下:

i无忧3.0对应部分免责内容如下:

健康保普惠多倍版对于遗传性疾病,先天性畸形、变形或染色体异常,明确说明了对于疾病列表中列举出的情况除外,另外两款产品则无明确说明,健康保普惠多倍版对于遗传性疾病,先天性畸形、变形或染色体异常的理赔是明显要更友好的。

三、保费对比

以30岁被保险人,50万保额、保终身、30年缴费为例:

健康保普惠多倍版男性年保费8070元,女性年保费7050元,与单次赔付产品价格相近,却提供多次赔付保障,性价比突出。

同等责任下,超级玛丽13号男性年保费8200元,女性年保费7620元,i无忧3.0男性年保费12950元,女性年保费12300元。

总的来说,在价格方面,健康保普惠多倍版优势明显,尤其是女性的价格更优,可以看出,这款产品对女性真的是非常友好。适合预算中等、追求长期全面保障的家庭,尤其是关注少儿特疾、癌症风险的人群。

四、终极建议

若追求保障全面与性价比兼具,健康保普惠多倍版无疑是首选。其重疾不分组多次赔+癌症津贴短间隔的组合,在长期风险覆盖上优势显著。

另外2025年3月31日前,健康保普惠多倍版还有核保支持政策,像甲状腺癌、肺结节这些往常都是拒保的既往症,在此期间都有机会除外责任承保。乳腺结节和甲状腺结节如果投保时做了除外责任承保的,2年后复查如果消失的,都可以申请复议,有机会恢复标准体承保结论。如果有保障配置需求,建议趁早安排。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

A.O.史密斯「瀞」油烟机:以百年匠心定义高质量厨房安心消费新标杆

-

多次赔付重疾险终极对决:健康保普惠多倍版 vs i无忧3.0 vs 超级玛丽13号,谁更值得入手?

-

百年人寿江西分公司开展“3·15金融消保进养老院”敬老公益融合活动

-

百年人寿江西分公司走进南昌工学院 开展“3·15”金融消保教育宣传活动

-

吉林分公司开展“3·15”金融消费者权益保护教育宣传活动

-

阳光人寿黄石中支组织开展“3.15”消费者权益保护宣传活动

-

平安产险余姚支公司走进春耕备耕活动现场,开展315金融宣教活动

平安产险余姚支公司走进春耕备耕活动现场,开展315金融宣教活动

-

平安产险宁海支公司积极开展“3·15”金融消费者权益保护宣传活动

平安产险宁海支公司积极开展“3·15”金融消费者权益保护宣传活动

-

平安产险宁波分公司开展“迎元宵”金融宣教特色活动

平安产险宁波分公司开展“迎元宵”金融宣教特色活动

-

平安产险慈溪中心支公司开展“3·15”金融消费者权益保护教育宣传活动

平安产险慈溪中心支公司开展“3·15”金融消费者权益保护教育宣传活动

-

平安产险慈溪中心支公司:加强与民政部门合作,共绘民生保障新蓝图

平安产险慈溪中心支公司:加强与民政部门合作,共绘民生保障新蓝图

-

金融科技、医疗健康行业“全球专利人”榜单揭晓,中国平安揽获双榜首

金融科技、医疗健康行业“全球专利人”榜单揭晓,中国平安揽获双榜首

-

健康险高效理赔获客户赞誉,这家保险公司被实名表扬

健康险高效理赔获客户赞誉,这家保险公司被实名表扬

-

3.15|新华保险大连分公司“2025年诚信荣誉之星”评选结果揭晓

3.15|新华保险大连分公司“2025年诚信荣誉之星”评选结果揭晓

-

大都会人寿四川分公司紧扣“维护权益”主题 启动"3·15"金融消保教育宣传活动

大都会人寿四川分公司紧扣“维护权益”主题 启动"3·15"金融消保教育宣传活动

-

满足“求稳不保守”的家庭资产配置需求,慧择金满意足6号成稳健优选

满足“求稳不保守”的家庭资产配置需求,慧择金满意足6号成稳健优选

-

高领取+保额分红,慧择星海慧选提出应对长寿和通胀风险新方案

高领取+保额分红,慧择星海慧选提出应对长寿和通胀风险新方案

-

医保DRG改革下,看新华保险医疗险四大优势!

医保DRG改革下,看新华保险医疗险四大优势!

-

10组数据,见证新华保险实力!

10组数据,见证新华保险实力!

-

站在成立七周年新起点,看北京人寿如何释放发展新动能

站在成立七周年新起点,看北京人寿如何释放发展新动能