非上市险企半年报出炉,马太效应下中小公司突围发展的华海样本

近期,69家非上市财险公司陆续披露2023年上半年业务情况。从已公布的数据看,这69家财险公司总保费收入为2214.26亿元,较去年同期增长10.2%,总利润为57.54亿元,同比增长18.7%。其中九成以上利润由排名前十的公司贡献。

纵观近年来国内财险公司的保费规模和利润贡献,不难看出马太效应愈益明显,强者愈强、弱者愈弱,中小财险公司生存空间有被进一步压缩的趋势。

位于山东烟台的华海财险,已有五年保费规模保持在20亿元以上,亦在2018至2022年和2023年上半年连续实现经营盈利,2022年其车险综合成本率更是做到了所有中小公司中的最低水平。

更值得注意的是,华海财险在整体车险增速上并未与行业趋势保持高度一致,但如果细看其业务结构则可以发现,华海财险在业务选择上有着自身独具且坚定的内在逻辑:目标市场的不断细分,前端业务的精细化选择,再加上后端理赔成本的有效管控,最终使高质量稳健发展的导向在经营结果上得以充分呈现。

公开数据显示,自2018年以来,华海财险在未增资的情况下,始终保持适度业务规模,保费收入稳定在20亿元以上,近五年分别实现净利润5470.84万元、420.82万元、616.54万元、1458.93万元、4178.36万元,2023年上半年实现净利润1854万元,在同期成立的中小保险公司中是唯一一家连续五年经营盈利的公司。同时,综合成本率在山东省内三家法人公司中处于最优水平,也是唯一一家综合成本率在100%以下的公司。

另据华海财险有关人士介绍,截至2023年上半年,该公司已累计承担保险责任9.58万亿元,缴纳税款合计40.28亿元,共安排就业近6000人次,在助力疫情防控、推动普惠金融、促进海洋经济发展、服务实体经济和乡村振兴等方面积极履责担当,屡获殊荣。2023年5月16日,蓬莱京鲁渔业有限公司“鲁蓬远渔028”渔船在印度洋中部海域发生倾覆事故,华海财险第一时间启动应急响应机制,并预付赔款2200万元,用于善后处置工作,认真践行金融企业的社会责任。

随着财险市场的发展和车险综改的不断深化,中小险企如何在头部公司的挤压之下谋生存、图发展,在车险“短平快”的业务特点与长期价值经营的导向之间实现平衡,既考验公司股东、董事会决策层的价值导向和战略定力,也考验经营管理层的集体智慧和卓越行动力、执行力。笔者期待,在行业变革和市场格局重塑中涌现出越来越多的小而美的突围发展样本。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关推荐

-

平安普惠信息长沙分公司:社企联动,守护长沙生态绿

平安普惠信息长沙分公司:社企联动,守护长沙生态绿

-

超185万福建人选择!“惠闽宝2023”究竟为何受欢迎?

超185万福建人选择!“惠闽宝2023”究竟为何受欢迎?

-

7.8全国保险公众宣传日 ——民生保险以保险力量守

7.8全国保险公众宣传日 ——民生保险以保险力量守

-

关乎您全家的安心保障惠闽宝,已经正式开放办理!

关乎您全家的安心保障惠闽宝,已经正式开放办理!

-

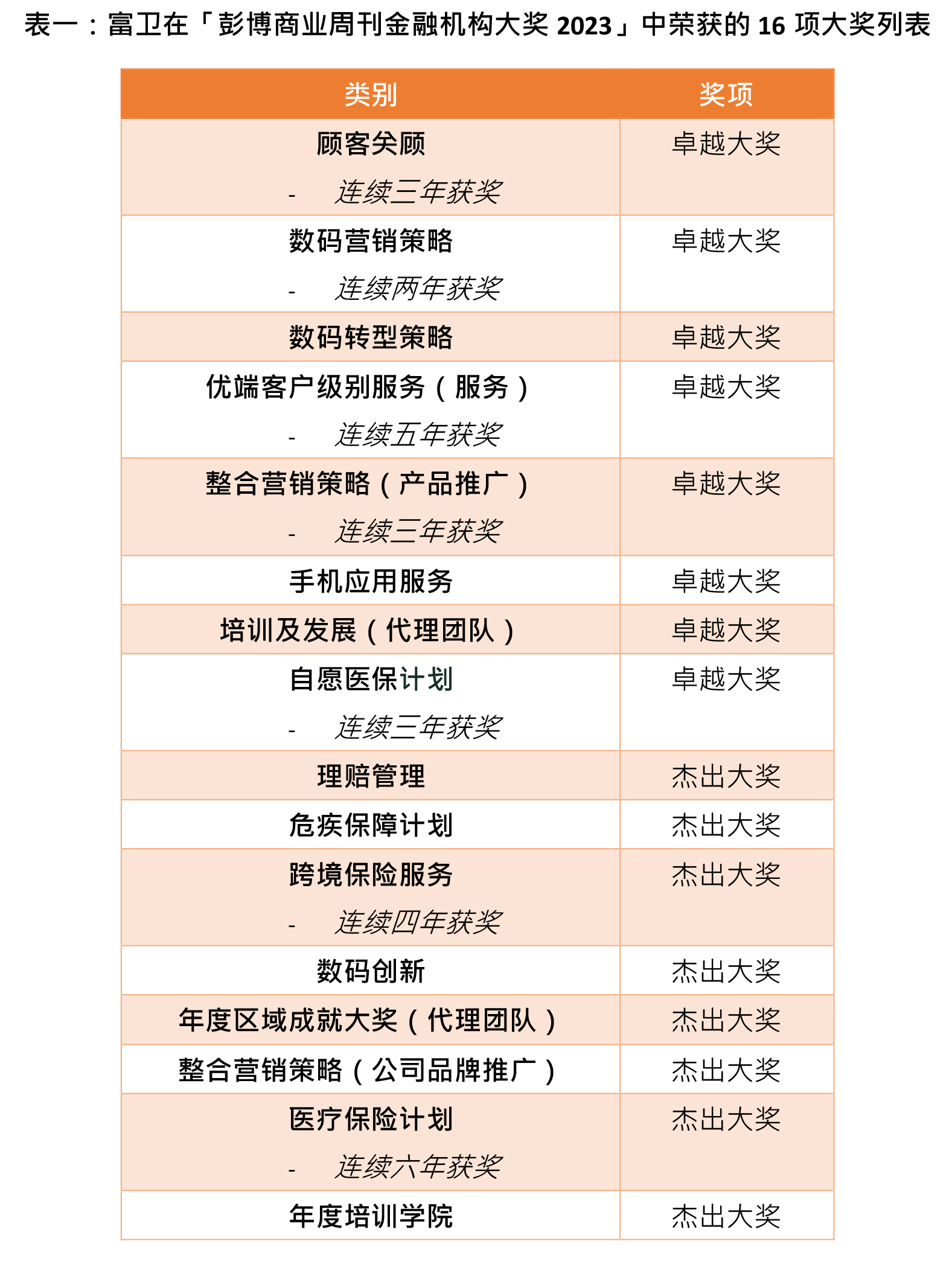

富卫香港横扫“彭博商业周刊金融机构大奖2023”16项

富卫香港横扫“彭博商业周刊金融机构大奖2023”16项

-

数据赋能车险智慧决策,智能驾驶对车险的冲击

数据赋能车险智慧决策,智能驾驶对车险的冲击

-

平安产险宁波分公司完成台风“杜苏芮”首笔财产险赔

平安产险宁波分公司完成台风“杜苏芮”首笔财产险赔

-

科技赋能防台救灾,平安产险宁波分公司高效应对“杜

科技赋能防台救灾,平安产险宁波分公司高效应对“杜

-

平安产险宁波分公司15分钟完成台风“杜苏芮”首笔车

平安产险宁波分公司15分钟完成台风“杜苏芮”首笔车

-

晓葆科技亮相2023分子保险科技节丨数智化催生“医健

晓葆科技亮相2023分子保险科技节丨数智化催生“医健

-

行政拘留!以虚假证明、恶意投诉骗取关怀,招行信用

行政拘留!以虚假证明、恶意投诉骗取关怀,招行信用

-

平安产险宁波分公司积极部署,严阵以待防御台风“杜

平安产险宁波分公司积极部署,严阵以待防御台风“杜

-

中国平安全面助力"国际红树林中心"建设 落地全国首

中国平安全面助力"国际红树林中心"建设 落地全国首

-

平安盛世金越尊享分红建立分红+万能,或成行业主流

平安盛世金越尊享分红建立分红+万能,或成行业主流

-

利宝保险积极响应“7·8全国保险公众宣传日”: 以

利宝保险积极响应“7·8全国保险公众宣传日”: 以

-

中交兴路《2022年重载货车保险大数据报告》发布助力

中交兴路《2022年重载货车保险大数据报告》发布助力

-

平安普惠广东惠州分公司:平安普惠服务实体经济,真

平安普惠广东惠州分公司:平安普惠服务实体经济,真

-

瑞播直播首席代言人张曦文,携手瑞丽政府打造珠宝直

瑞播直播首席代言人张曦文,携手瑞丽政府打造珠宝直

-

平安普惠云南分公司:为磨憨尚冈幸福村建设注入“联

平安普惠云南分公司:为磨憨尚冈幸福村建设注入“联

-

慧择发布2023年理赔服务半年报 31-40岁年龄段为重

慧择发布2023年理赔服务半年报 31-40岁年龄段为重